Цены на недвижимость в 2023 году. Прогноз

Содержание статьи

Российский рынок недвижимости начал минувший год с шока от скачков ипотечных ставок и полной неопределённости покупателей. К лету он оправился и практически вернулся в привычное русло. А под конец года стал угрожать пузырём, из-за чего власти сначала даже решили свернуть программу льготной ипотеки. Что нас ждёт в 2023-м?

Куда двинется рынок недвижимости? Фото: twitter.com

Куда двинется рынок недвижимости? Фото: twitter.com

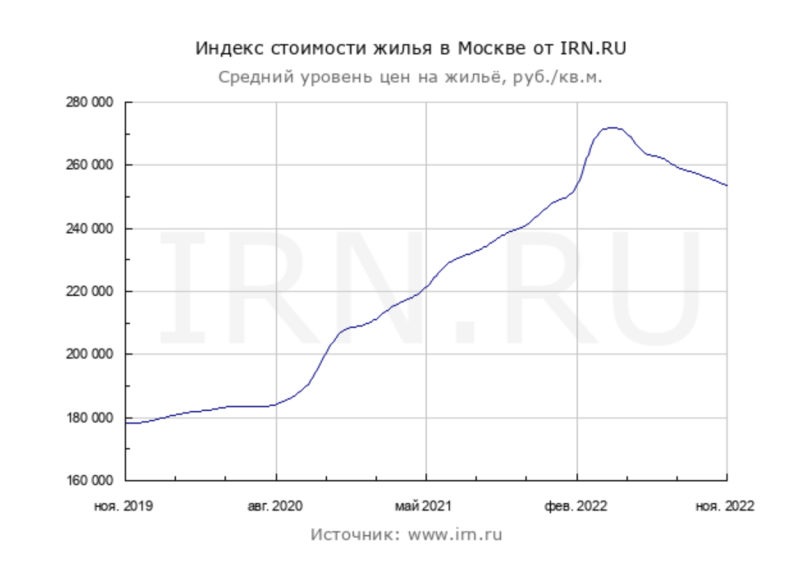

В 2020 году в условиях пандемии власти решили поддержать строительную отрасль и запустили программу льготной ипотеки со ставкой в 6,5%. Кроме того, к лету того же года ключевая ставка достигла своего исторического минимума — 4,25%. Всё это подстегнуло рынок недвижимости. Люди стали активно покупать квартиры, что, естественно, вызвало их подорожание.

Рост цен продолжался вплоть до 2022 года. Пока в феврале Центробанк резко не поднял ключевую ставку (с 9,5 до 20% годовых), а ипотека не подорожала до 20-25%. К тому же банки под разными предлогами прекратили выдачу льготной ипотеки и затормозили ранее одобренные кредиты. Рынок замер. В марте—апреле цены на недвижимость, достигнув пика, развернулись. Тем не менее стоимость жилья упала незначительно, зато спрос, по оценке ЦИАН, рухнул в два раза. На плаву рынок смогло удержать лишь то, что субсидирование государством ипотеки продолжилось, а ключевая ставка постепенно снизилась (до 7,5% в сентябре).

Да ещё предложения от самих застройщиков — так называемая околонулевая ипотека, траншевая и т. д. Но в 2023 этому, похоже, придёт конец.

Снижение цен?

Минфин настаивал на завершении программы льготной ипотеки. Но президент Владимир Путин за две недели до Нового года продлил программу до 1 июля 2024 года. Правда, с некоторыми поправками в условиях — ставка увеличивается с 7 до 8%. Также расширяется программа семейной ипотеки. Кредит под 6% теперь смогут взять заёмщики, у которых есть двое несовершеннолетних детей. Семьи, где есть хотя бы один ребёнок, который родился в 2018 году и позже также смогут воспользоваться господдержкой, как это и было раньше.

Тем не менее Центробанк последовательно выступает против других доступных предложений покупки жилья — околонулевой ставки, низкого первоначального взноса, опасаясь раздувания «пузыря» на рынке недвижимости.

И косвенные признаки этого действительно есть. Например, рост срока ипотеки. Если, по данным ЦБ, год назад в среднем люди брали кредит на 20 лет, то теперь на 23,5. Это говорит о том, что платёжеспособный спрос населения ухудшается, и кредитные организации вынуждены растягивать заём во времени, чтобы привлечь новых клиентов, способных платить хотя бы на таких условиях. Об этом же свидетельствует и то, что банки увеличивают предельный возраст заёмщиков. Речь идёт о возрасте на момент погашения жилищного кредита. Сейчас это планка достигла 70-75 лет, а некоторые банки готовы ждать платежей и до 85 лет.

В итоге на ипотеку «подсадили» всех, кто мог мало-мальски платить. И предложения уже практически исчерпаны. Чтобы не выросла ежемесячная платёжка по ипотеке, должна будет измениться цена на жильё. Другого варианта заставить этот механизм (ипотеку и строительство) продолжать работать просто нет. Рост цен в 1,5 раза за последние два года не соответствует ни актуальному спросу, ни платёжеспособности покупателей.

Прибавим сюда ещё большую вероятность того, что экономические показатели ухудшатся, недвижимость потеряет свою инвестиционную привлекательность, а геополитические риски возрастут. Всё это тоже может оказать существенное влияние на спрос, а значит, и на стоимость жилья.

Если цены снизятся, жильё станет доступнее, но из-за того, что льготная ипотека задержалась, стоимость квадратных метров остаётся высокой. Вынув этот инструмент, регулятор надеется «оздоровить» рынок и вернуть его в естественное русло.

С учётом льготных ипотечных программ от застройщиков средняя номинальная ставка в новостройках летом составила 3,7% (оценка ЦБ). Разница между околонулевой ипотекой (от 0,1%) и рыночной (от 6%, в рамках самых дешёвых госпрограмм до 9-10%, предлагаемых банками) ушла в рост стоимости квартир. По оценкам Банка России, это как минимум 20%, а в некоторых случаях и 45%. Соответственно, на эти же значения (возьмём 30% как средний показатель) теоретически и могут упасть цены.

Или рост?

Но есть и другая точка зрения. Директор федеральной компании «Этажи» Ильдар Хусаинов считает, что после того, как сократят ипотечные программы, в стране возникнет дефицит жилья. Лишившись поддержки, девелоперы, по его словам, начнут снижать планы по выводу на рынок новых проектов. Ограниченность предложения может привести к росту стоимости квадратного метра, рассказал он «Известиям». Эксперт отметил, что для части застройщиков критичным станет снижение спроса на 15-20%.

О подобных рисках говорят и в Минстрое. По словам замглавы ведомства Никиты Стасишина, сейчас на рынке возник оптимальный баланс спроса и предложения. Продление льготной ипотеки на новостройки на 2023 год позволяет сохранять эту стабильность. А заданный темп строительства сможет обеспечить к 2030 году ввод 120 млн кв. м жилья ежегодно, считает чиновник.

Отметим, в условиях, когда девелоперы уже вложились в приобретение земель, а стройматериалы продолжают дорожать, сокращение спроса могло бы действительно грозить остановкой строительства, а значит, дефицитом жилья.

Впрочем, учитывая, что строительная отрасль является важным сегментом экономики, мы не сомневались, что её будут поддерживать в том или ином виде. Напомним, что продолжают действовать и другие виды госпомощи. Например, семейная ипотека продлена до конца 2023 года. Сельская стала вообще бессрочной. Кроме того, президент дал поручение продлить и дальневосточную ипотеку — до 2030 года.